배당 귀족 지수란?

S&P 배당 귀족 지수는 최소 25년 연속으로 매년 배당금이 증가한 S&P 500 기업을 추적합니다. 지수는 동일하게 가중치가 부여되며 매 분기마다 재조정됩니다.

S&P 500 배당 귀족 지수에 가입하려면 다음 기준을 충족해야 합니다:

1. S&P 500의 회원이 되기

2. 최소 25년 연속으로 매년 배당금을 인상했습니다

3. 아래 지수 포함 및 지수 제외 규칙에 정의된 최소 유동성 조정 시가총액 및 유동성 요건을 충족합니다.

배당 귀족 지수에 속한 기업 그룹은 신뢰할 수 있는 배당 수익을 창출하고 강력한 총 수익률의 잠재력을 제공하는 경향이 있습니다. 목록은 여러 부문에 걸쳐 잘 분산되어 있습니다. 2026년 배당 귀족 지수에는 69개의 기업이 기록되어 있습니다. 다만 2025년에는 변화가 없었습니다. 1989년 지수가 도입된 이후 보유 자산 수는 26개에서 69개로 변동했습니다. 올해는 역대 최고 배당 귀족 수를 기록한 해입니다. 하지만 여전히 배당 챔피언의 절반에도 미치지 못합니다.

2026년 배당 귀족 목록

| 기호 | 이름 | 섹터 | 연간 배당금 인상 연도 | 10년간의 배당 성장 | 배당 수익률 |

| ABBV | AbbVie Inc. | 의료 서비스 | 53 | 12.50% | 3.03% |

| ABT | 애보트 래보라토리스 | 의료 서비스 | 53 | 9.41% | 2.01% |

| ADM | 아처-다니엘스-미들랜드 | 필수 소비재 | 50 | 6.18% | 3.55% |

| ADP | 오토매틱 데이터 프로세싱 | 정보 기술 | 50 | 12.13% | 2.64% |

| AFL | AFLAC Inc | 재무 | 44 | 11.37% | 2.21% |

| ALB | 앨버말 | 재료 | 31 | 3.53% | 1.15% |

| AMCR | 암코르 | 재료 | 30 | #N/A | 6.24% |

| AOS | 스미스 A.O. Corp | 산업 | 32 | 13.77% | 2.15% |

| APD | 에어 프로덕츠 & 케미컬 Inc | 재료 | 43 | 8.36% | 2.90% |

| ATO | Atmos 에너지 | 유틸리티 | 42 | 8.55% | 2.39% |

| BDX | 벡톤 디킨슨 & Co | 의료 서비스 | 54 | 5.42% | 2.16% |

| 벤 | 프랭클린 리소스 | 재무 | 46 | 7.87% | 5.53% |

| BF.B | 브라운-포먼 코퍼레이션 B | 필수 소비재 | 41 | 5.80% | 3.50% |

| BRO | 브라운 & 브라운 | 재무 | 32 | 10.52% | 0.83% |

| CAH | 카디널 헬스 주식회사 | 의료 서비스 | 29 | 3.37% | 0.99% |

| 고양이 | 캐터필러 Inc | 산업 | 32 | 7.10% | 1.05% |

| CB | 처브 | 재무 | 32 | 3.60% | 1.24% |

| CHD | 처치 & 드와이트 | 필수 소비재 | 29 | 5.82% | 1.41% |

| CHRW | C.H. 로빈슨 월드와이드 | 산업 | 28 | 4.68% | 1.57% |

| CINF | 신시내티 파이낸셜 코퍼레이션 | 재무 | 65 | 6.51% | 2.13% |

| CL | 콜게이트-팜올리브 | 필수 소비재 | 62 | 3.22% | 2.63% |

| CLX | 클로록스 | 필수 소비재 | 48 | 5.00% | 4.92% |

| CTAS | 신타스 코퍼레이션 | 산업 | 43 | 20.40% | 0.96% |

| CVX | 셰브론 코퍼레이션 | 에너지 | 38 | 4.80% | 4.49% |

| DOV | 도버 | 산업 | 70 | 2.36% | 1.07% |

| ECL | 에코랩 | 재료 | 34 | 7.01% | 1.11% |

| ED | 통합 에디슨 | 유틸리티 | 51 | 2.72% | 3.42% |

| EMR | 에머슨 일렉트릭 | 산업 | 69 | 1.27% | 1.67% |

| ERIE | 이리에 | 재무 | 36 | 7.20% | 2.04% |

| ES | 에버소스 에너지 | 유틸리티 | 27 | 6.07% | 4.47% |

| ESS | 에식스프로퍼티 트러스트 | 부동산 | 31 | 6.10% | 3.93% |

| EXPD | 익스페디터스 인터내셔널 | 산업 | 31 | 7.90% | 1.03% |

| FDS | 팩트셋 리서치 | 재무 | 27 | 9.76% | 1.52% |

| FAST | 패스트널 | 산업 | 27 | 12.07% | 2.19% |

| FRT | 페데럴 리얼티 | 부동산 | 58 | 2.24% | 4.48% |

| GD | 제네럴 다이나믹스 | 산업 | 34 | 8.21% | 1.78% |

| GPC | 지뉴인 파츠 | 소비자 재량 | 69 | 5.39% | 3.35% |

| GWW | 그레인저 W.W. Inc | 산업 | 54 | 6.76% | 0.90% |

| HRL | 호멜 푸드 코퍼레이션 | 필수 소비재 | 60 | 8.78% | 4.94% |

| IBM | IBM | 정보 기술 | 30 | 2.99% | 2.27% |

| ITW | 일리노이 툴 웍스 | 산업 | 51 | 11.79% | 2.61% |

| JNJ | 존슨앤존슨 | 의료 서비스 | 63 | 5.71% | 2.51% |

| KMB | 킴벌리 클라크 | 필수 소비재 | 53 | 3.69% | 5.00% |

| KO | 코카콜라 | 필수 소비재 | 63 | 4.45% | 2.92% |

| KVUE | 켄뷰 | 필수 소비재 | 63 | #없음 | 4.66% |

| LIN | 린데 | 재료 | 32 | 7.69% | 1.41% |

| LOW | 로우스 코스 | 소비자 재량 | 63 | 16.51% | 1.99% |

| MCD | 맥도날드 코퍼레이션 | 소비자 재량 | 50 | 7.62% | 2.43% |

| MDT | 메드트로닉 plc | 의료 서비스 | 48 | 7.49% | 2.96% |

| MKC | 맥코믹 앤 코 | 필수 소비재 | 39 | 8.45% | 2.82% |

| NEE | 넥스트에라 에너지 | 유틸리티 | 31 | 11.40% | 2.82% |

| NDSN | 노드슨 코퍼레이션 | 산업 | 62 | 13.38% | 1.36% |

| NUE | Nucor Corp | 재료 | 53 | 3.97% | 1.37% |

| O | 리얼티 인컴 | 부동산 | 33 | 3.54% | 5.75% |

| PEP | 펩시코 Inc | 필수 소비재 | 53 | 7.42% | 3.96% |

| PG | 프록터 앤 갬블 | 필수 소비재 | 69 | 4.73% | 2.95% |

| PNR | 펜타이어 PLC | 산업 | 50 | 1.52% | 1.04% |

| PPG | PPG 인더스트리 Inc | 재료 | 54 | 6.99% | 2.77% |

| ROP | 로퍼 테크놀로지스, Inc | 산업 | 33 | 12.68% | 0.82% |

| SHW | 셔윈-윌리엄스 | 재료 | 47 | 13.47% | 0.98% |

| SJM | J.M. 스머커 | 필수 소비재 | 28 | 5.22% | 4.50% |

| SPGI | S&P 글로벌 | 재무 | 52 | 11.27% | 0.73% |

| SWK | 스탠리 블랙 앤 데커 | 산업 | 58 | 4.43% | 4.47% |

| SYY | 시스코 | 필수 소비재 | 55 | 5.76% | 2.93% |

| TGT | Target Corp | 소비자 재량 | 58 | 7.66% | 4.66% |

| TROW | 티 로우 프라이스 그룹 Inc | 재무 | 39 | 9.34% | 4.96% |

| WMT | 월마트 | 필수 소비재 | 52 | 3.45% | 0.84% |

| WST | 웨스트 파마슈티컬 서비스 | 의료 서비스 | 33 | 6.57% | 0.32% |

| XOM | 엑손 모빌 코퍼레이션 | 에너지 | 43 | 3.34% | 3.42% |

| 참고: 2025년 12월 31일 기준 데이터 | |||||

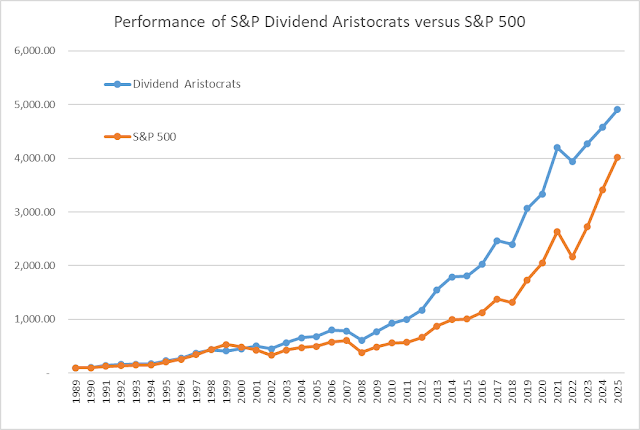

배당 귀족 지수는 2000~2003년, 2007~2009년, 2022년과 같은 약세장에서 빛을 발하는 경향이 있습니다. 2008년 배당 귀족 지수가 21.88% 하락했다는 점을 주목하고 싶었습니다. 동 기간 S&P 500 지수는 37% 하락했습니다. 배당 귀족 지수는 약세장과 낮은 수익률 환경에서 빛을 발하는 경향이 있습니다.

1989년 이후 배당 귀족 지수의 총 수익률

|

| 1989년 이후 배당 귀족주의 성과 |

1989년 이후 배당 귀족 지수와 S&P 500의 성과를 확인할 수 있습니다. 1990년대에는 S&P 500 지수가 지배적이었습니다. 그러나 배당 귀족 지수는 다음 10년 동안 매우 좋은 성과를 거두었습니다. 지난 10년 동안 배당 귀족 지수는 2020년 초까지 기본적으로 S&P 500과 일치했습니다. 하지만 최근 3년 동안 S&P 500 지수는 배당 귀족 토탈 리턴에 크게 뒤처졌습니다. 마지막으로 이런 일이 발생한 것은 닷컴 버블이 붕괴될 무렵이었습니다. 물론 역사적으로 박자를 맞출 수는 있지만 과거와 똑같이 반복되는 경우는 거의 없습니다.

배당귀족을 투자하기전 투자자들의 점검사항

저는 2007년 말 배당 귀족 지수를 처음 발견했고, 배당 성장 투자가 왜 그렇게 강력한 부의 창출 도구인지 즉시 깨달았습니다. 2008년 초에 제가 목록을 검토한 후 배당 귀족 지수에 투자했다면, 제 평가금액은 여섯 배 이상 증가했을 것입니다.

하지만 해당 지수도 수정이 필요합니다. 일례로 배당 귀족 지수는 2007년에 알트리아가 크래프트 푸드를 분사한 후 배당금이 감소하여 알트리아를 제거했습니다. 투자자의 배당 소득이 감소하지 않았다고 주장할 수 있습니다. 왜냐하면 그들은 계속해서 알트리아로부터 배당금을 받았고 크래프트 푸드로부터 배당금을 받았기 때문입니다. S&P 위원회는 이 문제를 해결한 것으로 보이며, 2013년 초 기존 애보트 래버러토리가 두 회사로 분할된 후 애보트와 애브비를 모두 유지하고 있습니다. 존슨앤드존슨에서 분사한 후 켄뷰를 배당 귀족으로 유지하는 등의 불일치도 있습니다. 회사가 연간 배당금 인상 실적이 충분하지 않기 때문에 배당 귀족으로 보지 않았을 것입니다. 존슨앤존슨은 그렇지만 켄뷰는 그렇지 않습니다. 또한 Amcor가 구 Bemis Corp의 인수자였기 때문에 왜 지수에 포함되는지 확신할 수 없습니다. 암코어 자체는 인수 전까지 25년 동안 지속적인 연간 배당금 인상 기록이 없었습니다. 그러나 어떻게든 S&P 지수 위원회는 암코가 인수한 베미스의 실적을 인정하기로 결정했습니다. 이것이 바로 투자자로서 직접 점검을 수행해야 하는 이유입니다. 저는 이 목록을 자동 구매가 아닌 추가 연구를 위한 시작 인구로 보고 있습니다. 또한, 저는 모든 회사를 맹목적으로 목록에서 구매하지 않을 것임을 알려드리고 싶었습니다. 저는 추가 연구를 위해 진입 기준 화면을 실행하여 회사 목록을 작성합니다. 개별 주식에 투자하기 전에 비즈니스와 펀더멘털 동향에 대한 이해를 얻을 수 있을 만큼 충분히 조사합니다.

댓글 쓰기